2019-05-9 天晴悦

- 欧洲宠物商品零售市场规模约260亿欧元,年均复合增速约3%。其中德国、法国、英国、西班牙、荷兰和意大利总计可达到210亿欧元。

- Zooplus于1999年创立,是欧洲第二大宠物商品零售商,在欧洲30个国家运营宠物线上零售平台。

- 公司于2008年在德国上市,最新市值为7.3亿欧元。FY2018营业收入为13.4亿欧元,EBITDA为860万欧元,EBITDA率为0.6%。

--欧洲宠物市场概览--

根据德国宠物贸易及行业协会(ZentralverbandZoologischer Fachbetriebe Deutschlands e.V.)披露,欧洲宠物商品零售市场规模约260亿欧元。其中德国、法国、英国、西班牙、荷兰和意大利总计可达到210亿欧元,为欧洲最重要的宠物市场。

受益于宠物数量增长,宠物“拟人化”、产品高端化等,预计到2025年市场规模达到330亿欧元,复合增速在3%左右。

资料来源:公司报告,零点三七研究院(服务号ID:research37)

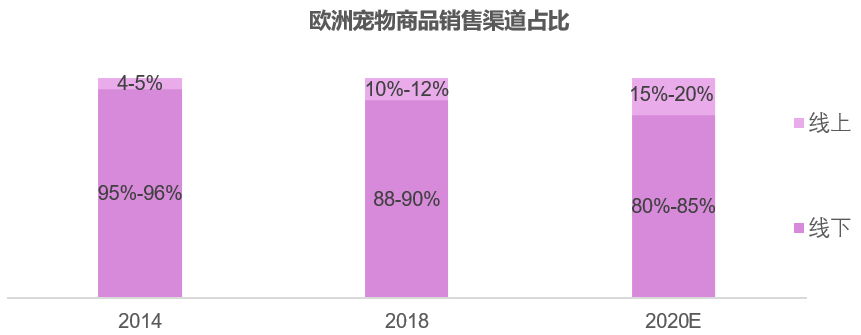

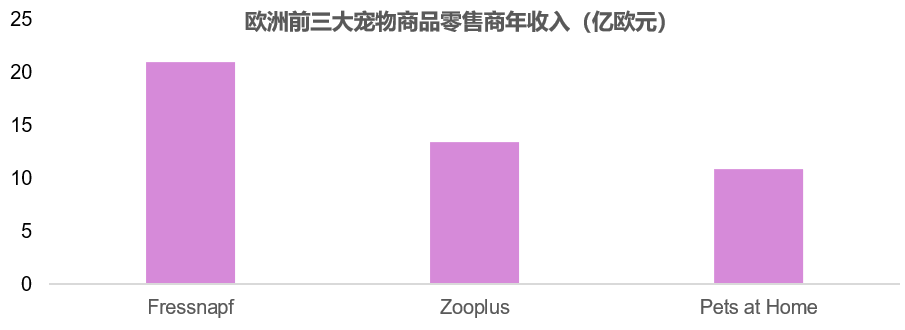

欧洲地区最大的三家宠物零售商分别是Fressnapf(德国企业,包括实体店和线上零售),Zooplus和Pets at Home(详情请见Pets at Home)。

相较于Fressnapf和Pets at Home以线下实体店为主,Zooplus为纯线上平台。按照欧洲宠物商品销售线上渗透率约10%-12%测算,Zooplus在线上渠道的占有率超过40%。

资料来源:公司报告,零点三七研究院(服务号ID:research37)

--公司概览--

公司为宠物零售线上平台,在欧洲地区有广泛的业务布局。于1999年在德国成立,次年进入德语国家奥地利。在2005-2006年进军英国、法国、瑞士;2007-2009年开始加速发展,在波兰、爱尔兰、意大利、西班牙、荷兰、比利时、捷克、瑞典、芬兰等国家推出服务。目前已经进入欧洲30个国家,FY18公司在所有国家的营业收入增速都达到两位数。

Zooplus在各个国家开始业务的年份

从收入分布来看,德国市场占营业收入比例达到23%。海外市场的收入贡献主要来自于法国(16.7%),英国+爱尔兰(8.3%),波兰(8.2%)和意大利(8.0%)。

线上网站主品牌为Zooplus。在部分国家为满足当地客户差异化的需求,公司在14个国家还推出Bitiba平台,提供以折扣为主的精选品类。Bitiba平台的收入贡献约1.46亿欧元,占营业收入的10%。

2018年底,公司又推出了新的平台medoca,目标客户群是价格敏感度低的宠主,为他们提供宠物健康营养食品、保健品等。

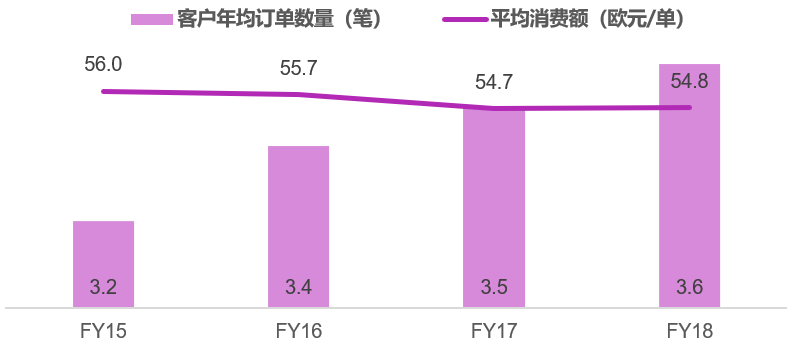

FY18公司累计完成2450万多张订单,较FY17年的2030万张订单增加了21%。从客户年均订单量和平均每单消费金额来看,出现单笔金额小幅下降,但频次变高的趋势。

资料来源:公司报告,零点三七研究院(服务号ID:research37)

作为线上销售平台,势必面临从桌面端向移动端的转变。FY18公司有60%的收入来自于桌面端,11%和29%分别来源于平板电脑端和移动端。

移动端网页形式的浏览量最高,但是消费者在最终购买时仍会偏好通过桌面端/平板/APP。从单笔订单消费金额来看,移动端明显要低于桌面端2-5欧元/单。

资料来源:公司报告,零点三七研究院(服务号ID:research37)

公司平台上的商品种类丰富,拥有8000多款商品,覆盖宠物食品(干粮、湿粮、保健品)、用品。宠物食品+猫砂占营业收入的84.9%,用品(除猫砂)仅占15.1%。用品的销售占比非常低,对比来看PetSmart,Pets at Home等用品的销售额可以占到35%-45%。

产品适用的宠物类别包括狗、猫、小宠、鱼、鸟、马等,但毫无疑问以狗和猫为主,收入贡献分别占到49%和47%。

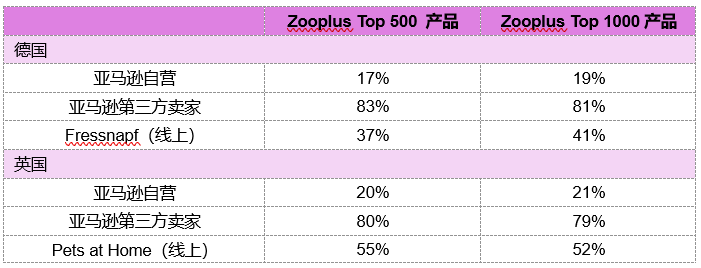

为了与亚马逊、实体宠物零售店竞争,公司策略之一是提供尽可能多样的产品,使得公司与主要竞争对手的产品重合率相对较低,同时有利于保证产品的价格优势。

Zooplus与主要竞争对手的产品重合率

资料来源:公司报告,零点三七研究院(服务号ID:research37)

自有品牌有21个,产品品类丰富,以食品为主,还有猫砂。FY18自有品牌销售额达到1.7亿欧元,同比增长35%,占宠物食品+猫砂合计销售额的14%,公司未来希望提高到20%,这有助于与竞争对手品牌的差异化,更为重要的是自有品牌毛利率更高。

最为核心的自有品牌为Wolf of Wilderness(高端天然粮)和Concept for Life(处方粮)。

自有品牌列表

除了宠物商品线上平台外,公司希望利用其庞大的客户资源去探索提供宠物相关的服务,比如在德国与安联合作推广宠物保险。

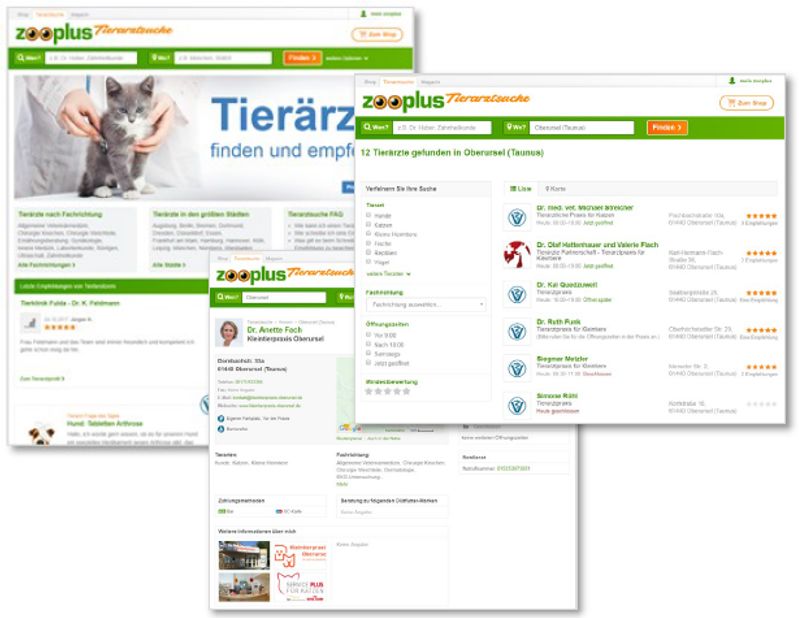

最近公司还在德国和波兰推出兽医版的“大众点评”,可以进行兽医搜索和评分,预计今年下半年拓展到法国、荷兰、意大利。兽医自行在平台上管理和更新他们的页面,目前已经入驻了超过3万名的兽医。

--股价走势--

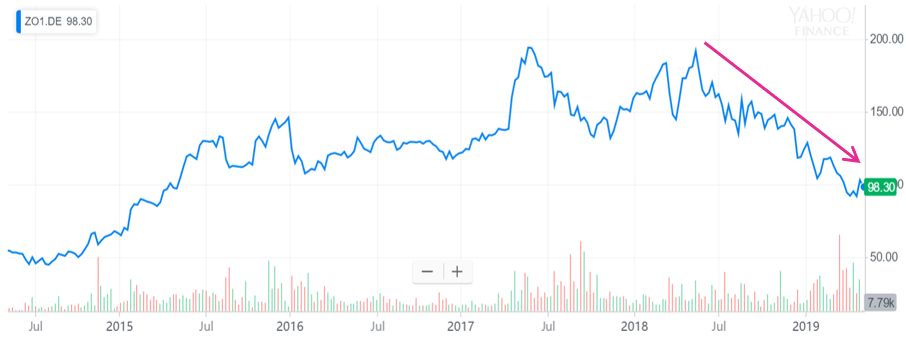

公司股价在2017年达到最高点,主要是当年PetSmart以33.5亿美元收购美国宠物线上销售平台Chewy,市场预期ZooPlus可能成为下一家被并购的标的,由此推高了股价。

资料来源:雅虎财经,零点三七研究院(服务号ID:research37)

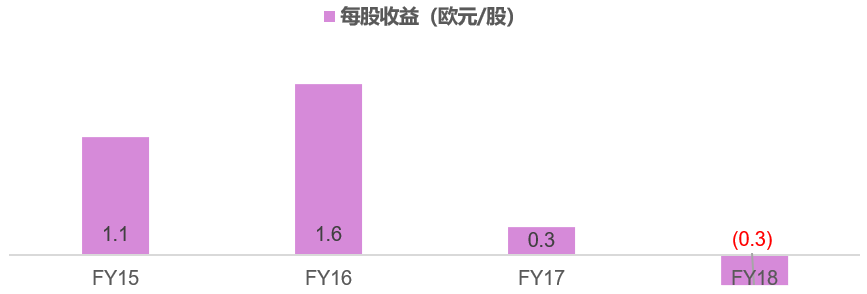

自2018年5月股价高位190欧元/股,公司股价持续下跌,最低到90欧元/股,股价跌去53%。最主要原因是公司的每股收益出现大幅下滑,甚至出现亏损。短期来看不太可能恢复到FY15-16的水平。

资料来源:公司报告,零点三七研究院(服务号ID:research37)

公司预测FY2019年收入增速在14%-18%,对应15.3-15.8亿欧元,EBITDA为1000-3000万欧元。

根据FY2018年财报和FY2019业绩预测,大部分券商最近都调低了公司的目标价格,最新评级仍旧以持有和卖出为主。

(JP Morgan仍旧是保持买入评级,并且把目标价设在205欧元/股,小编表示理解不了啊,唯一想到的推荐理由是Zooplus可能会被并购。那么,有机会的话你会买Zooplus的股票么?毕竟现价到JP Morgan目标价的涨幅可是有115%哦!)

下周我们将与大家分享Zooplus(下篇),重点介绍Zooplus的客户运营管理及财务分析,期待您对报告提出建议。

文/天晴悦(个人微信号zuckerbonbon)

2019-05-11 23:39 1F

文章不错非常喜欢,支持一下吧