近期,宠业家旗下零点三七研究院,对欧洲第二大宠物零售商Zooplus进行了梳理,介绍了该公司的成长历程和业务发展情况,供各位宠物行业同行参考。希望能对中国宠物市场未来的探索有所启发。

- 欧洲宠物商品零售市场规模约260亿欧元,年均复合增速约3%。其中德国、法国、英国、西班牙、荷兰和意大利总计可达到210亿欧元。

- Zooplus于1999年创立,是欧洲第二大宠物商品零售商,在欧洲30个国家运营宠物线上零售平台。

- 公司于2008年在德国上市,最新市值为7.3亿欧元。FY2018营业收入为13.4亿欧元,EBITDA为860万欧元,EBITDA率为0.6%。

--欧洲宠物市场概览--

根据德国宠物贸易及行业协会(ZentralverbandZoologischer Fachbetriebe Deutschlands e.V.)披露,欧洲宠物商品零售市场规模约260亿欧元。其中德国、法国、英国、西班牙、荷兰和意大利总计可达到210亿欧元,为欧洲最重要的宠物市场。

受益于宠物数量增长,宠物“拟人化”、产品高端化等,预计到2025年市场规模达到330亿欧元,复合增速在3%左右。

资料来源:公司报告

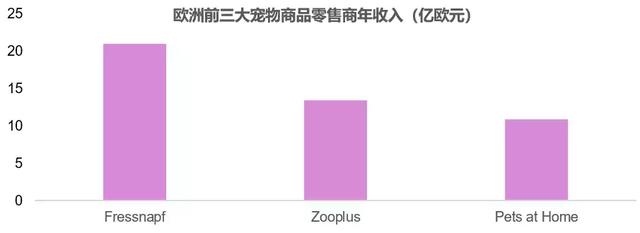

欧洲地区最大的三家宠物零售商分别是Fressnapf(德国企业,包括实体店和线上零售),Zooplus和Pets at Home(详情请见Pets at Home)。

相较于Fressnapf和Pets at Home以线下实体店为主,Zooplus为纯线上平台。按照欧洲宠物商品销售线上渗透率约10%-12%测算,Zooplus在线上渠道的占有率超过40%。

资料来源:公司报告

--公司概览--

公司为宠物零售线上平台,在欧洲地区有广泛的业务布局。于1999年在德国成立,次年进入德语国家奥地利。在2005-2006年进军英国、法国、瑞士;2007-2009年开始加速发展,在波兰、爱尔兰、意大利、西班牙、荷兰、比利时、捷克、瑞典、芬兰等国家推出服务。目前已经进入欧洲30个国家,FY18公司在所有国家的营业收入增速都达到两位数。

Zooplus在各个国家开始业务的年份

从收入分布来看,德国市场占营业收入比例达到23%。海外市场的收入贡献主要来自于法国(16.7%),英国+爱尔兰(8.3%),波兰(8.2%)和意大利(8.0%)。

线上网站主品牌为Zooplus。在部分国家为满足当地客户差异化的需求,公司在14个国家还推出Bitiba平台,提供以折扣为主的精选品类。Bitiba平台的收入贡献约1.46亿欧元,占营业收入的10%。

2018年底,公司又推出了新的平台medoca,目标客户群是价格敏感度低的宠主,为他们提供宠物健康营养食品、保健品等。

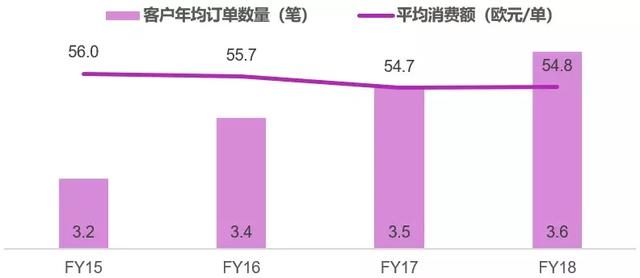

FY18公司累计完成2450万多张订单,较FY17年的2030万张订单增加了21%。从客户年均订单量和平均每单消费金额来看,出现单笔金额小幅下降,但频次变高的趋势。

资料来源:公司报告

作为线上销售平台,势必面临从桌面端向移动端的转变。FY18公司有60%的收入来自于桌面端,11%和29%分别来源于平板电脑端和移动端。

移动端网页形式的浏览量最高,但是消费者在最终购买时仍会偏好通过桌面端/平板/APP。从单笔订单消费金额来看,移动端明显要低于桌面端2-5欧元/单。

资料来源:公司报告

公司平台上的商品种类丰富,拥有8000多款商品,覆盖宠物食品(干粮、湿粮、保健品)、用品。宠物食品+猫砂占营业收入的84.9%,用品(除猫砂)仅占15.1%。用品的销售占比非常低,对比来看PetSmart,Pets at Home等用品的销售额可以占到35%-45%。

产品适用的宠物类别包括狗、猫、小宠、鱼、鸟、马等,但毫无疑问以狗和猫为主,收入贡献分别占到49%和47%。

为了与亚马逊、实体宠物零售店竞争,公司策略之一是提供尽可能多样的产品,使得公司与主要竞争对手的产品重合率相对较低,同时有利于保证产品的价格优势。

Zooplus与主要竞争对手的产品重合率

资料来源:公司报告

自有品牌有21个,产品品类丰富,以食品为主,还有猫砂。FY18自有品牌销售额达到1.7亿欧元,同比增长35%,占宠物食品+猫砂合计销售额的14%,公司未来希望提高到20%,这有助于与竞争对手品牌的差异化,更为重要的是自有品牌毛利率更高。

最为核心的自有品牌为Wolf of Wilderness(高端天然粮)和Concept for Life(处方粮)。

自有品牌列表

除了宠物商品线上平台外,公司希望利用其庞大的客户资源去探索提供宠物相关的服务,比如在德国与安联合作推广宠物保险。

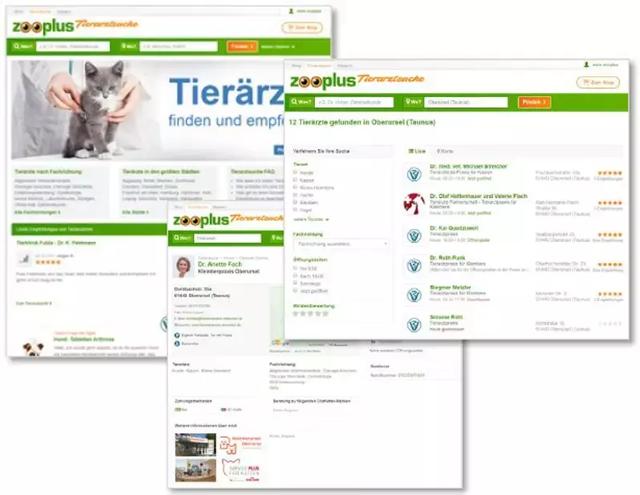

最近公司还在德国和波兰推出兽医版的“大众点评”,可以进行兽医搜索和评分,预计今年下半年拓展到法国、荷兰、意大利。兽医自行在平台上管理和更新他们的页面,目前已经入驻了超过3万名的兽医。

--股价走势--

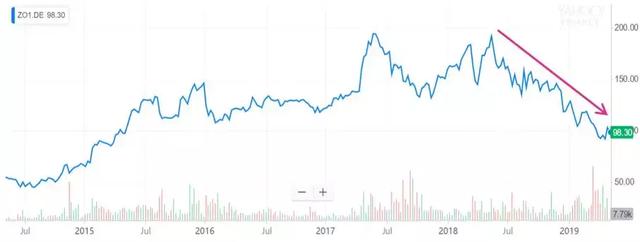

公司股价在2017年达到最高点,主要是当年PetSmart以33.5亿美元收购美国宠物线上销售平台Chewy,市场预期ZooPlus可能成为下一家被并购的标的,由此推高了股价。

资料来源:雅虎财经

自2018年5月股价高位190欧元/股,公司股价持续下跌,最低到90欧元/股,股价跌去53%。最主要原因是公司的每股收益出现大幅下滑,甚至出现亏损。短期来看不太可能恢复到FY15-16的水平。

资料来源:公司报告

公司预测FY2019年收入增速在14%-18%,对应15.3-15.8亿欧元,EBITDA为1000-3000万欧元。

根据FY2018年财报和FY2019业绩预测,大部分券商最近都调低了公司的目标价格,最新评级仍旧以持有和卖出为主。

(JP Morgan仍旧是保持买入评级,并且把目标价设在205欧元/股,小编表示理解不了啊,唯一想到的推荐理由是Zooplus可能会被并购。那么,有机会的话你会买Zooplus的股票么?毕竟现价到JP Morgan目标价的涨幅可是有115%哦!)

--Zooplus用户运营管理--

活跃客户情况

公司的活跃客户数量有677万人。通过持续优质的客户运营管理,公司的客户忠诚度高,销售留存率达到95%。

资料来源:公司报告

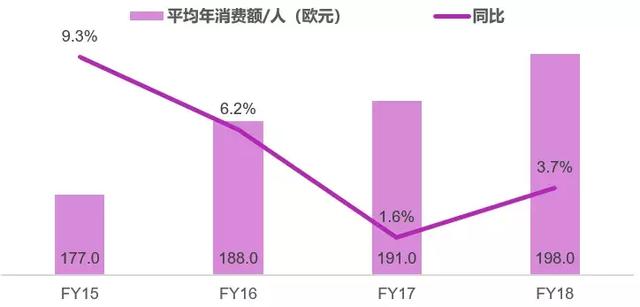

活跃客户的年均消费金额是198欧元,近几年来保持持续增长,但增幅下降。

资料来源:公司报告

新客户获取

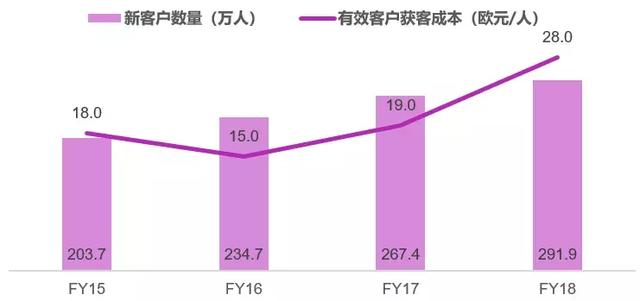

FY18市场营销推广费用2900万欧元,占营业收入的2.2%,共吸引到292万新客户,平均获客成本约10欧元/人。若基于有效新增客户(注册用户且有复购),则获客成本达到28欧元/人,较FY16的15欧元/人,FY17的19欧元/人有大幅上涨。

获客成本快速上涨的主要原因包括(1)谷歌广告费用上升,但流量增长有限;(2)移动端转化率相对较低;(3)新客户数量较快增长,但复购客户数量比例稍降。

资料来源:公司报告

下图展示了各年限客户对营业收入的贡献情况。新获得的客户通常需要1-2年的忠诚度培养期,在这期间累计销售留存率约75%左右,此后客户的消费习惯已经相对根深蒂固,不会轻易切换,销售留存率每年可以保持在94%-101%。

资料来源:公司报告

观察可以发现公司近几年在新客户的保留上花了很大的功夫,比如2017年获得的新客户在2018年销售留存率达到94%,这甚至已经达到忠诚客户群的销售留存率。公司在未来如果能保持新客户的销售留存率,这将有效支撑营业收入,一定程度上缓解新客获取的压力和日益高涨的新客获取成本。

客户留存方法

(1) 本地化满足欧洲各国多样的需求:公司在各个国家的线上平台使用当地语言,根据小编不完全统计,至少有21种语言(小编将各语言购物车的截图展示出来了,看看你能在3秒内找到英文么?眼花的小编已经飘过)。平台还支持多种支付方式,尽力满足当地市场的消费者体验。

(2) 线上社区加强客户粘性:推出Zooclub,Zooblog和Zooforum等多种形式的线上社区,包括大量免费的宠物饲养相关建议,宠主建立自己宠物的主页,讨论板块,blog等。

(3) 与物流公司的合作,加强仓储物流建设:公司在欧洲建立起了7个大型中央物流枢纽及6个中型物流中心,总面积超过22万平方米。这些物流中心由4家国际性物流公司负责运营,但是物流流程、库存管理等由公司掌握。此外,大部分的物流中心建设CAPEX投入由合作的物流公司出资。

(4) 具有竞争力的产品价格,促使宠主优先在Zooplus选购

(5) 客户关系管理/数据驱动:公司近年来通过大数据等手段,进行客户个人行为分析,识别客户消费潜力,致力于提高现有客户的销售额。

--Zooplus财务表现--

公司FY18营业收入继续保持强劲增长,达到13.4亿欧元,但是增长势头放缓。分产品类别看,宠物食品销售增长率为23%,非食品的增长率为11%。

资料来源:公司报告

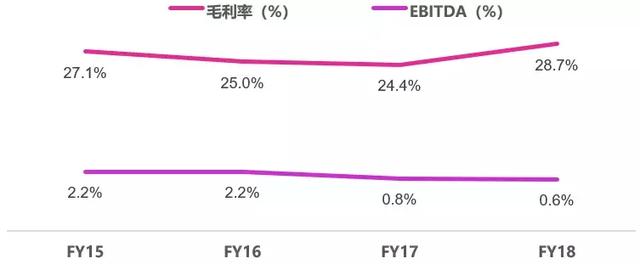

FY18毛利率上升至28.7%,主要是受到新会计准则IFRS15的要求导致成本计算口径上发生变法,小编调整回到历史口径的毛利率为24.4%,与FY17保持相同水平。在拥有较高毛利率的自有品牌产品快速增长的情况下,这凸显的是公司在产品价格上的压力,尤其是亚马逊在欧洲加大宠物零售业务及其他实体零售商的影响。

资料来源:公司报告

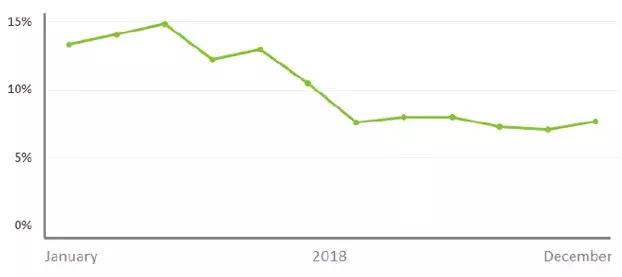

为了应对持续的价格竞争压力,公司还通过控制亏损订单数量、增加自有品牌产品、集中采购、产品品类优化、数据驱动的定价机制、低价值重量大的产品增加运费等多种方式,保证毛利率水平。

2018年每月亏损订单占比

资料来源:公司报告

对比FY17和FY18可以发现,各类费用占比基本保持一致,其中营销费用占比增幅相对较大,从1.7%到2.2%。

公司EBIT和净利润在FY18出现亏损的主要原因包括(1)其他收入下降84%,原因是会计准则调整,将厂商营销补助直接在营业成本中进行抵扣,而不是在其他收入中单独列支(这也是FY18财报上毛利率水平增加的原因);(2)折旧摊销费用由于会计准则IFRS16于2019年1月1日起开始强制实施,对于融资租赁和经营租赁相关科目有较大影响,导致折旧摊销费用上涨近600万欧元。

资料来源:公司报告

FY18公司经营性净现金流为2166万欧元,远高于FY17和FY16的330万和1254万欧元。从营运资本/营业收入的比例来看持续下降,表明公司在加强营运资本管理,主要体现在对供应商的账期在延长。

资料来源:公司报告

公司没有有息借款,非流动负债为4139.8万欧元,其中4025.5万欧元为融资租赁。融资租赁主要是荷兰、比利时、波兰、西班牙等仓储物流中心。

文/天晴悦

评论